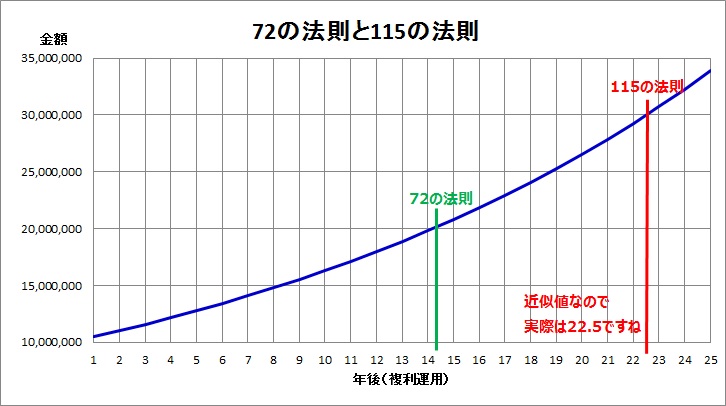

72の法則と115の法則について

72の法則とは

元本を2倍にする場合の年数と金利(複利)が求められる方法

公式:金利(%)×年数(年)=72

この公式が当てはまる時、元本2倍になっているというわけです。。

わかりやすく銀行貯金と投資運用で考えてみます。

どちらも金額は100万円が200万円になるには何年かかるか考察してみます。

銀行貯金の場合

メガバンクの定期預金金利が0.01%です。(2019年4月現在)

計算してみましょう。

年数=72÷0.01(%)

年数=7,200

7,200年かかるということは逆に考えると、

2倍にするだけで縄文時代のころから預けておかないといけないわけですね。

投資運用の場合

5%の利回りで運用すると仮定します。

計算してみましょう。

年数=72÷5(%)

年数=14.4

15年後には元本が2倍になっていますね。

このように72となるように計算できることから72の法則といいます。

115の法則とは

元本を3倍にする場合の年数と金利(複利)が求められる方法

公式:金利(%)×年数(年)=115

2倍にする公式に似ていますね。

72の法則のとき同様に5%の利回りで運用すると仮定します。

計算してみましょう。

年数=115÷5(%)

年数=23

23年後には元本が3倍になっていますね。

72の法則と同様に115となるように計算できることから115の法則といいます。

とはいえパッと計算でき把握できるので参考にはなります。

72の法則と115の法則から次のことがわかります。

14.4年後に2倍となる。そこから、たった8.6年後には3倍となる。

30歳で1,000万円を5%利回りの複利運用へ回したとすると

45歳で2,000万円となります。

53歳で3,000万円となります。

これってすごくないですか。

追加投資しなくても一度まとまったお金を貯めてしまえば時間の経過とともに金額が増えていく。

これが複利のパワー

角となる元本を転がしておけば勝手に転がって大きくなってく、そうよく言われる雪だるま式です。

(SBI証券の投資信託でも愛称が雪だるまの商品がありますね。一般的になってきました。)

もちろん元本の評価額が減る可能性もあります。

ギャンブルと違って投資ならリスクは伴いますがそれ以上の夢は見れますよね。

たとえ評価額が下がっていても配当で補填できますので焦る必要はあまりないです。

ここまでを見ると銀行にはメリットがないように思えてしまいますが、

銀行が悪いとは思わない。

私は生活防衛資金としてメガバンクの定期預金にも現金は預けています。

一概に投資が正義で銀行貯金が悪というわけではないということです。

ある程度生活防衛資金が貯まったら

それ以降の現金は効率よく回した方がよいということ。

まとめると以下の位置づけで資産を分散させています。

銀行貯金

生活防衛資金用の預け場所

投資運用

余剰資金で効率よく資産を増やす場所

保険商品

万が一に備えた蓄えの場所

○○ショックや株価下落の時、自身の心の安定のための備忘録として、

また他の方の参考になれば幸いです。

投資は自己責任です。楽しい投資ライフになることを願っています。

ランキングに参加しています。よろしければクリックお願いします。

![]()

![]()

コメント